根据CN-ABS多个方面数据显示,2020-2022年,市场发行的企业ABS产品数量逐年减少、发行规模波动下降;其中,商业地产ABS产品发行数量及规模的占比波动上涨。在融资环境受限、市场信心不足的情况下,以CMBS、商业地产类REITs为代表的具有实物抵押的商业地产证券化已成为企业融资的重要方式之一。商业地产的经营活动现金流作为商业地产ABS的主要偿付来源,其运营情况分析是ABS评级工作中的重要一环。联合资信选取了数个重点新一线及二线城市,对其商业地产中的写字楼市场做多元化的分析,以作为商业地产ABS评级分析的支撑。本文选取重庆市的写字楼市场作为研究对象,分析区域环境、行业政策与城市规划等对重庆市写字楼市场运营状况的影响,并对其未来发展展开分析与讨论。

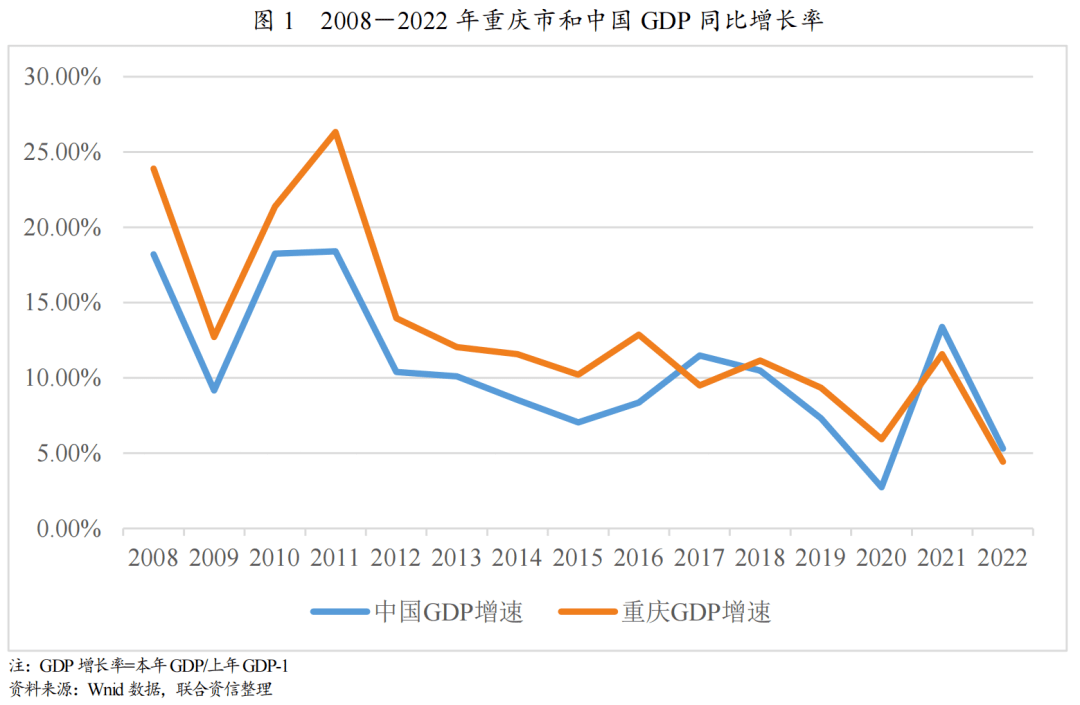

2008-2022年,重庆市GDP增幅与全国GDP增幅走势基本相符,整体呈波动下降趋势。其中,2008-2016年期间为重庆市经济加快速度进行发展阶段,GDP增速整体在全国GDP增速之上;2017-2022年随着供给侧改革的开始实施,同时叠加全球金融环境收紧、内需动力不足以及突发事件影响,重庆市GDP增速放缓,近两年重庆GDP增幅略低于全国GDP增幅。自2001年12月加入世界贸易组织后,受出口大幅度的增加的影响,我们国家的经济加快速度进行发展。2008年,为应对全球金融危机,我国出台了降准降息等货币政策和四万亿政府开支计划的财政政策,宽松的宏观政策推动重庆市经济同步发展。2008-2016年,随着欧、美、日等重庆主要出口市场的全面复苏以及“两江新区”政策的带动下,重庆市GDP年均复合增长15.01%。作为成渝地区双城经济圈核心城市,工业发展是重庆经济稳步的增长的核心驱动力,2008-2016年重庆工业增加值实现年均增速16.82%,接近同时期全国年均增速的2倍。2015年起,随着供给侧改革的开始实施,重庆进入降本提效、降杠杆、去产能阶段,其核心产业(第二产业)受挫,经济提高速度有所放缓。特别的,2018年起全球金融环境收紧,中美贸易摩擦进一步加剧,加之内需动力不足,重庆市GDP增速继续下滑。2020年,受突发事件影响,导致经济暂时停摆,重庆市地区GDP增速下滑至5.92%。2021-2022年,重庆GDP增幅略低于全国GDP增幅,整体走势基本相似。

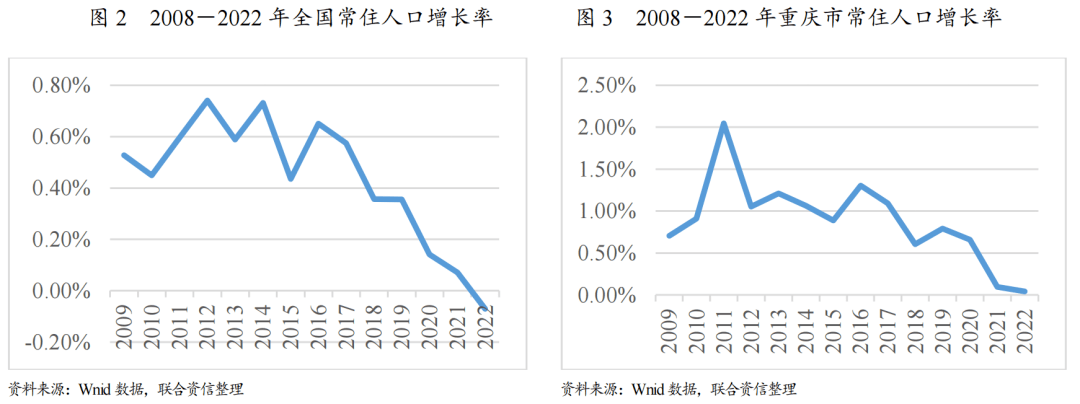

在全国人口增长放缓甚至会出现负增长的情形下,考虑到重庆市新兴起的产业发展尚未成熟,城市吸引力逐步弱化等因素,未来重庆市人口增速面临一定压力。从人口增速来看,2008-2022年间,全国常住人口增长率自2016年开始持续下降,于2022年降至-0.07%,出现负增长。2008-2022年重庆市常住人口增长率范围为[0.03%,2.05%],整体来看,增长率波动幅度较小。重庆内部产业高质量发展模式以资本和资源型为主,新兴产业发展尚未成熟,其发展基础和成效与京津翼、长三角、粤港澳大湾区相比,仍具有一定差距。考虑到北上广深人口持续涌入,大批新一线/强二线城市的崛起,重庆城市吸引力逐步弱化。从人口结构来看,根据重庆市统计局公布的《2022年重庆人口发展概况》,全市非流动人口中0-14岁、15-64岁、65岁及以上的人口占比分别为14.57%、67.13%、18.30%,与2010年第六次全国人口普查相比,重庆市0-14岁、15-64岁的人口占比分别下降2.41、4.33个百分点,65岁及以上的人口占比上升6.74个百分点;与《中华人民共和国2022年国民经济和社会发展统计公报》公布的数据相比,重庆市0-14岁和15-64岁的人口占比分别低于全国水平2.37、1.08个百分点,65岁及以上的人口占比高于全国水平3.44个百分点,重庆市人口老龄化程度加深,或将对其经济发展潜力产生一定的负面影响。此外,重庆市老年人口(65岁以上)的占比为18.30%,远超7%的国际标准,人口老龄化程度较高。

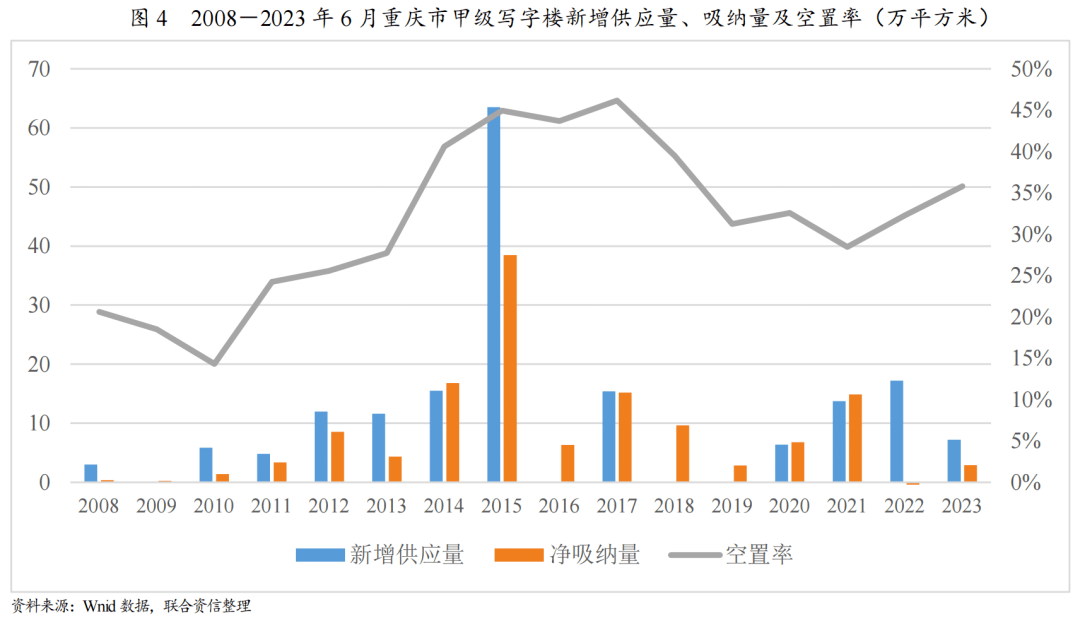

2008-2023年6月,重庆市写字楼市场的供应呈现中间明显放量,两头相对低的形态。2022年重庆写字楼市场供需失衡。

2008-2014年,重庆市甲级写字楼新增供应呈波动上升趋势。2015年重庆市甲级写字楼集中入市(金融城3号T3、力帆中心T2、国金中心T2、东原中心、涉外商务区高科国际中心项目等接连入市),新增供应量达63.51万平方米,为上年同期的4.10倍,重庆市写字楼市场去化压力较大。2009、2016、2018以及2019年,重庆市无甲级写字楼入市,市场主要以吸收现有存量为主。2020-2022年,重庆市甲级写字楼新增供应量呈上升趋势。2022年重庆市甲级写字楼市场累计供应新增面积17.20万平方米,同比增长25.03%;净吸纳量-0.83万平方米,重庆写字楼市场供需失衡。2023年1-6月重庆市甲级写字楼市场录得金融城3号T2入市,累计供应新增面积7.50万平方米。

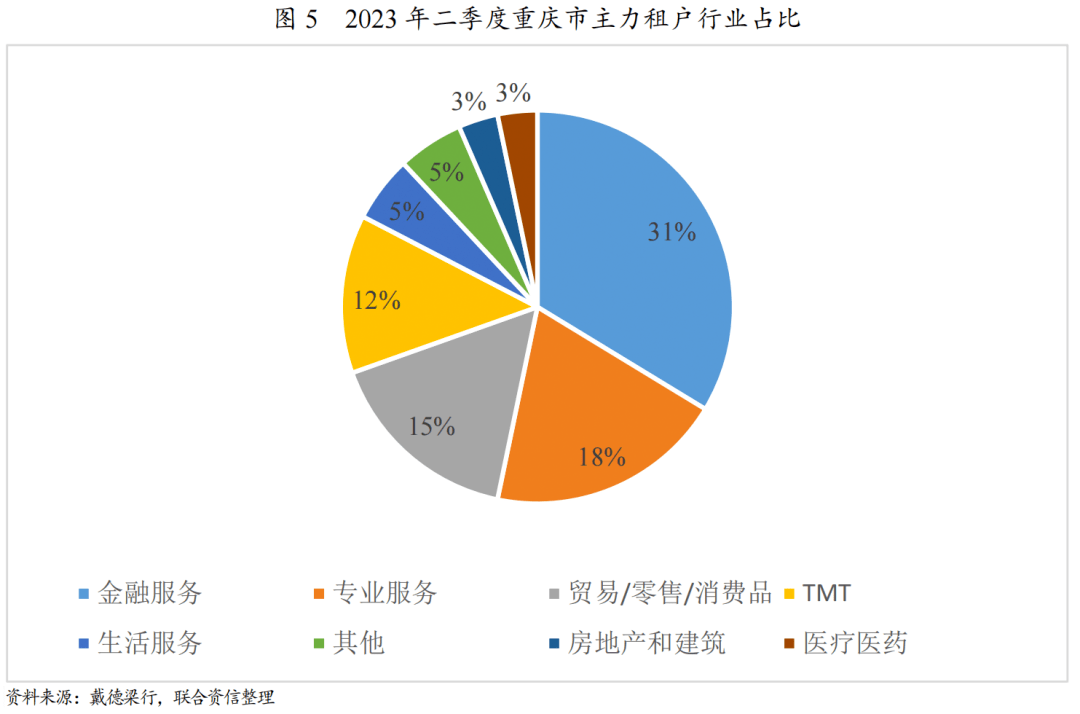

重庆市写字楼市场以头部企业需求为主,金融服务、专业服务行业成为重庆市写字楼市场主要的需求来源。

根据仲量联行发布的《2022年重庆优质办公楼企业客户Top50报告》显示,2022年重庆写字楼市场需求呈现多种特征。从租赁面积来看,重庆优质办公楼企业客户Top50的承租面积合计58.3万平方米,头部企业以0.8%的数量贡献写字楼市场16.0%的办公面积需求。从行业来看,优质办公楼Top50租户榜单计20家金融企业入榜,金融企业以45.1%的租赁面积占比位居行业之首。从区域来看,解放碑CBD作为重庆商务办公的发源地,依托两江四岸治理与商圈基础设施,主力租户以金融及专业服务行业为主;江北嘴CBD作为重庆城市办公需求增长的主引擎和西部金融中心建设的核心承载区,主力租户以金融及TMT行业为主;照母山CBD依托副省级新区、两江新区的招商资源优势,租户结构呈现多元化格局。此外,受疫情反复、高温限电、山火等事件影响房地产市场运行,抑制新增需求增长,2022年重庆写字楼市场净吸纳量首次出现负值。整体来看,2022年,重庆写字楼需求不足。

根据戴德梁行发布的《2023年二季度写字楼与零售市场概况》显示,重庆市写字楼市场主力租户为金融服务(占比31%)和专业服务(占比18%)行业。重庆市发展改革委等部门在《重庆稳经济政策包》《促进消费恢复发展若干政策措施》等纾困政策中强调优化消费金融服务,叠加重庆在消费金融方面良好的行业基础,金融服务行业办公需求韧性持续,保持较高的市场占有率。其次,作为重庆市经济的传统支柱,汽车与电子两大板块在新能源与半导体产业快速发展的背景下释放租赁需求。在重庆“产业链”招商模式的推动下,2023年上半年,埃克斯工业、斯达半导体等新能源与半导体企业落户重庆,专业服务板块租赁需求上升。此外,随着重庆市旅游热度提升,与酒店餐饮相关的需求展现出较强的增长态势,民宿托管类企业租赁面积有所上升。

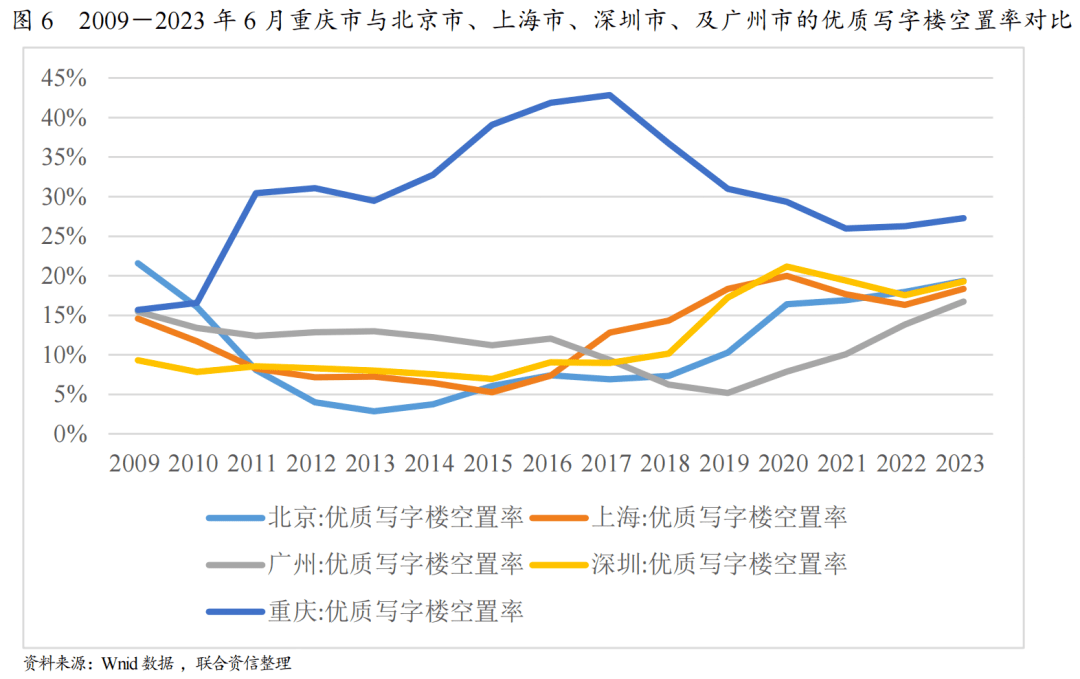

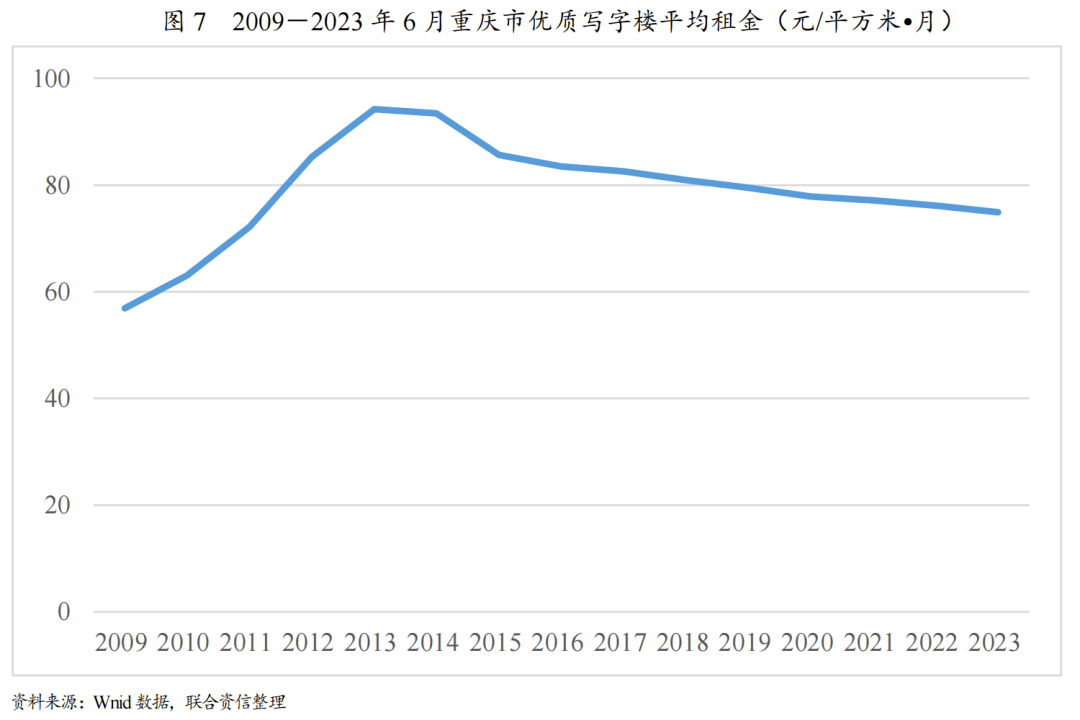

重庆市写字楼市场的空置率主要受供给的影响;近年来其空置率明显高于北上广。此外,2013年以来,重庆市写字楼市场的租金呈现下降趋势。

空置率方面,重庆市优质写字楼市场的空置率呈现先升后降的趋势,反映了空置率的变动主要受供给量的影响。2009-2013年,重庆市写字楼市场新增供应不断释放,供需不平衡逐渐拉大,空置率亦随之上升;同期,优质写字楼平均空置率为24.65%。随着重庆市整体经济增速放缓,写字楼市场需求疲软,供给于2015年达到峰值(总供给量为63.51万平方米),市场供大于求。2014-2017年,重庆市优质写字楼空置率上涨趋势明显,于2017年达到峰值42.83%。2018-2020年,重庆市优质写字楼新增供应较少,供应端的缩减导致空置率整体呈下降趋势。2021-2022年,重庆市优质写字楼空置率较稳定。2023年二季度,重庆市优质写字楼整体空置率为27.30%,同比上升1.4个百分点。整体来看,2011-2019年重庆市写字楼市场空置率处于较高水平,平均空置率为35.03%,远超北上广深的空置率水平。

租金方面,重庆市优质写字楼市场的租金波动相较于空置率而言更加平缓,整体呈先升后降的趋势。2009-2013年,随着国内一系列拉动内需政策、重庆市灾后重建工作的全面完工以及对外招商引资的有效进展,重庆市优质写字楼租金水平持续增长,于2013年达到峰值94.20元/平方米•月。2014-2022年,重庆市优质写字楼租金水平逐年下降。2015年,甲级写字楼集中入市,新增供应量高企,市场竞争加剧,同年重庆市甲级写字楼租金水平同比下降8.32%,短期面临较大的去化压力。2020年疫情影响下,为了延缓退租、吸引新租户,业主普遍采取延长免租期、下调租金等刺激政策,重庆市优质写字楼平均租金同比下调2.08%。 截至2023年6月底,重庆市优质写字楼平均租金下降至74.90元/平方米•月。

近年重庆市人口增速放缓,经济增速达到预期存在一定难度。经济环境方面,《重庆市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》(以下简称“十四五”)提出到2025年,重庆市地区生产总值增长率平均为6%左右,人均地区生产总值为10.2万元。受疫情影响,2022年重庆市实现地区生产总值29129.03亿元,比上年增长2.6%,增速较往年有所放缓,未达预期。随着疫情影响逐渐减弱及成渝地区双城经济圈的持续建设,未来重庆市经济增速预计将有所回升,但经济增速达到预期仍存在一定难度。人口方面,2022年重庆市非流动人口3213.34万人,同比增长0.04%,增速低于过去10年重庆市常住人口同比平均增速(0.77%)。自2021年以来,重庆市常住人口同比增速出现明显下滑。一方面,随着重庆市经济增速放缓,劳动力市场逐渐饱和,外来劳动力的迁入速度或将减缓;另一方面,重庆市常住人口出生率近三年呈明显下滑趋势,出生率降低导致人口增速放缓,预计未来重庆市人口将维持目前的低增速。

重庆市写字楼市场需求有望提升。“十四五”规划提出重庆要实施更加积极、更加开放、更加有效的人才政策,办好“重庆英才大会”,到2025年,引进海内外高层次人才1000名、产业急需紧缺高端人才3000名、优秀青年人才2.5万名,新增高技能人才15万人以上,力争人才资源总量突破660万人。同时,重庆市大力实施科教兴市和人才强市行动计划,颁布了一系列人才政策文件。重庆、四川共同签署了《成渝地区双城经济圈人才协同发展战略合作框架协议》,通过加快平台资源开放共享、人才共引共育共用、服务保障双向贯通等合作举措,促进人才合理流动和高效集聚。随着成渝地区双城经济圈逐步推进,成渝双城协同,人才互通共享。根据《2022引人才促就业——中国城市大数据分析报告》统计,2022年,成渝城市群在大学生就业意向城市排名中以位居第四(占比10.68%)、在人才居留意愿排名中位居第三(占比65%)、求职者占比排名第四(占比9.09%)。

2021年底,国家发布《成渝共建西部金融中心规划》提出,成渝双城目标于2025年初步建成西部金融中心;“十四五”规划期间,重庆市将推动金融机构高质量集聚,加快江北嘴—解放碑—长嘉汇金融核心区建设,吸引境内外金融机构在渝布局区域总部、后台服务中心,培育引进新型特色金融机构。重庆市“十四五”规划提出高标准建设西部(重庆)科学城,未来将布局一系列高水平科研中心和创新基地,聚集大科学中心、高水平科研机构和高科技企业。到2025年,重庆市研发经费投入强度计划达到5%以上,高技术产业产值占规模以上工业总产值比重超过50%;市级以上科技创新基地超过1000家,高新技术企业突破8000家,科技型企业超过4.5万家,有研发机构的规模以上工业企业占比达到50%。同时,重庆市将积极创建中国软件名城和中国软件名园,到2022年,集聚“100+500+5000”(100家创新能力强、发展后劲足、带动效应显著的数字经济龙头企业,500家前沿领域高成长创新企业,5000家“专特精尖”中小微企业和创新团队)数字经济领域市场主体,打造千亿级数字经济核心产业集群,创建10个国家级数字经济应用示范高地,高水平建成国家数字经济创新发展试验区。展望未来重庆市写字楼市场,在人才政策和产业规划政策的驱动下,重庆市写字楼市场需求有望提升;同时,金融业、专业服务、TMT行业仍为现阶段主要的需求来源。

重庆市写字楼市场主要聚集于沿江区域和两江新区,沿江区域仍为租赁需求的核心区域,同时重庆市写字楼市场也呈现向西、向北发展的趋势。重庆是多中心型城市,分布有多个写字楼商务区,商务区主要集中在沿江区域和两江新区。沿江区域分布有江北嘴、解放碑、观音桥、大石化等商圈,商圈配套、轨道交通更为成熟。金融业写字楼租赁需求主要聚集在解放碑与江北嘴两大CBD区域。解放碑区域的优势在于丰富的配套零售物业和酒店业态资源,因此吸引了大量外资企业、外事机构类企业聚集,包含汇丰银行、花旗银行、渣打银行、德意志银行等金融机构,普华永道、AECOM等专业服务企业以及3M、宏碁等制造业;且酒店资源集中,拥有洲际、JW万豪、威斯汀、凯悦、雅诗阁等国际品牌酒店。江北嘴区域的优势在于办公楼业态聚集度高,主要承接国内金融产业,拥有国家开发银行、中国银行、中国农业银行、交通银行、重庆银行、重庆农商行、中信银行等一批商业银行总部大楼。消费服务业写字楼租赁需求更多集中在解放碑和观音桥两大核心商圈。专业服务业写字楼租赁需求集中在大石化、江北嘴、解放碑等区域。根据戴德梁行发布的《重庆写字楼与零售市场概况2023年第二季度》,2023年第二季度,重庆市甲级写字楼市场的主要租赁交易包括:位于大石化商圈的企业天地2号楼,面积为3000平方米;位于解放碑商圈的复星国际中心和大都会东方商厦,面积合计2770平方米;位于江北嘴商圈的国华金融中心,面积为1050平方米,均位于沿江区域。两江新区为重庆市管辖的副省级新区、国家级新区,辖江北区、渝北区、北碚区3个行政区部分区域,是中国(重庆)自由贸易试验区、中新(重庆)战略性互联互通示范项目、渝新欧国际铁路、重庆两路寸滩保税港区等项目所在地或实施地,土地成本低,享有减税减租等政策支持,因此主要承接新兴起的产业、科技互联网企业的租赁需求。戴德梁行统计显示,2023年第二季度,重庆市甲级写字楼市场租赁成交比例前五大的产业类型分别为:金融服务31%,专业服务18%,贸易/零售/消费品15%,TMT12%,生活服务5%。金融服务、专业服务、贸易/零售/消费品产业短期内仍将是重庆市甲级写字楼需求的主力军。基于金融业总部聚集度高、地处重庆市核心区域的优势,解放碑和江北嘴CBD将保持重庆市写字楼租赁市场的引领地位。随着“西部(重庆)科学城”、“成渝地区双城经济圈”等战略规划和一系列科研创新扶持政策的逐步落地,TMT行业将为重庆市写字楼市场带来新的需求量开始上涨点,重庆高新区、西部科学城、中央公园、照母山等西部、北部城区将迎来更多高质量企业入驻。

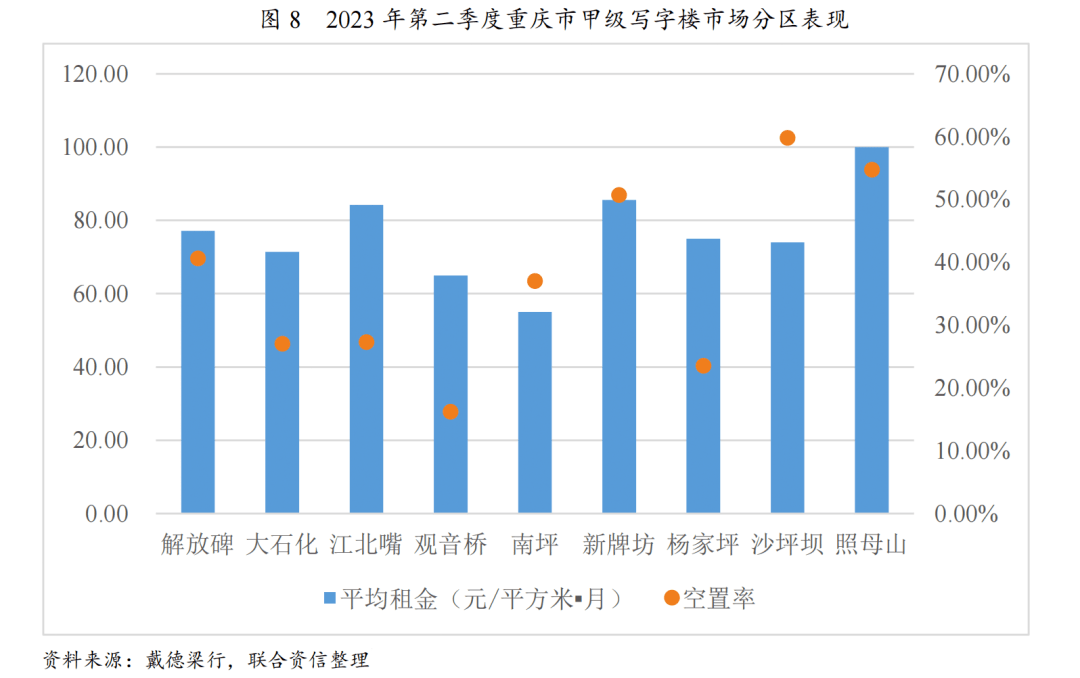

根据戴德梁行统计显示,2023年第二季度重庆市甲级写字楼平均租金最高的三个区域分别为渝北区的照母山、新牌坊和江北区的江北嘴,重庆市写字楼租赁的重心逐渐向北部渝北区转移。但从空置率来看,位于市中心的江北嘴、观音桥、大石化等地去化能力相对较强,沙坪坝、新牌坊、照母山等外围区域空置率偏高。

未来重庆市写字楼新增供应向北、向西扩展;随着供给端外扩,未来短期内重庆市写字楼租金或将继续下行。2023年下半年,重庆市甲级写字楼市场将迎来约26.2万平方米的新增供应,市场去化压力犹存。戴德梁行统计数据显示,2023年下半年重庆市甲级写字楼市场预计有3个项目入市,分别为:渝富重庆国际创新中心、华润写字楼二期、俊豪ICFI,供应面积约20-30万平方米,涉及中央公园、杨家坪、江北嘴区域;2024年重庆市甲级写字楼市场预计有7个项目入市,供应面积约60万平方米,主要来自中央公园、观音桥和大石化区域;2025年重庆市甲级写字楼市场预计有2个项目入市,分别为合景悠方和解放碑时尚文化城,供应面积约10-20万平方米,来自中央公园和解放碑区域。整体看,2023年下半年,重庆市甲级写字楼供应的主力区域为中央公园,呈现向北拓展的特征。“十四五规划”中明确提出重庆将加快建设具有全国影响力的科技创新中心,高水平建设西部科学城,重庆高新区和西部科学城等技术型产业开发区将在政策的引领下陆续布局,带来更多写字楼供应。北部两江新区的照母山区域已成为继江北嘴和解放碑之后的第三大商务区,同时新兴的中央公园区域正在崛起。传统核心CBD区域新增供应步入尾声,在各项政策的推动下,未来重庆市商务区呈现向北、向西发展的趋势。根据房天下数据,中央公园龙湖公园天街的租金约40元/平方米•月,相较2023年6月底重庆市优质写字楼平均租金(74.90元/平方米•月)偏低。随着未来重庆市写字楼供给端外扩,未来重庆市写字楼租金或将继续下行。

在国内宏观经济提高速度放缓、区域人口增长放缓的背景下,重庆市经济提高速度承压;另一方面,重庆市持续建设成渝地区双城经济圈,打造西部金融中心和西部(重庆)科学城,为其写字楼市场的发展提供了动力来源。重庆市2023年下半年新增供给规模较大,且所处区域空置率偏高,未来写字楼去化压力较大,空置率或将小幅提升。2014年以来,重庆市甲级写字楼市场租金呈下降趋势,目前租金处于历史低点,考虑到供需失衡的情况未有显著改善,重庆市未来租金水平仍将承压。

联合资信评估股份有限公司(简称“联合资信”)前身为成立于2000年7月的联合资信评估有限公司,2020年9月17日更为现名(英文名称China Lianhe Credit Rating Co. Ltd.)。

联合资信是目前中国最专业、最具规模的信用评级机构之一,总部设在北京,公司营业范围包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主体业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和国家金融监督管理总局认可,是中国银行间市场交易商协会会员单位,具有从事银行间市场、交易所市场的资信评级业务资格。